Το κείμενο που ακολουθεί γράφτηκε και δημοσιεύτηκε μετά την εισβολή της Ρωσίας στην Κριμαία, το 2014, και στόχος του ήταν να περιγράψει την ενεργειακή πολιτική της Ευρώπης που διαμορφωνόταν ερήμην των αντιδημοκρατικών πρακτικών του Πούτιν στο εσωτερικό της χώρας του. Ελάχιστες είναι οι διαφοροποιήσεις στους ενεργειακούς δείκτες σε σχέση με τη χαρτογράφησή τους στο κείμενο που ακολουθεί, το οποίο δημοσιεύτηκε στο τεύχος 44 του Books' Journal, Ιούνιος 2014.

Στην Ευρώπη δεν μας απασχολεί τόσο το τι έγινε στην Ουκρανία, όσο το πώς αυτό έγινε. Η αλλαγή των συνόρων στη βάση της ασύμμετρης ισχύος και της προκεκαλυμμένης στρατιωτικής δράσης παραπέμπει στη σκοτεινή Ευρώπη της πολιτικής της ισχύος και της σκληρής ισχύος (power politics and hard power). Σπέρνει, παράλληλα, τρομερή ανησυχία για πιθανή συνέχεια του παραδείγματος αυτού σε μία σειρά παγωμένων κρίσεων στην κοινή γειτονιά ΕΕ και Ρωσίας (όπως το Ναγκόρνο-Καραμπάχ, η Νότια Οσσετία, η Αμπχαζία, η Ατζαρία και η Υπερδνειστερία). Αντίθετα, δεν νομίζω ότι η Ευρώπη θα αντιτασσόταν σε μία βασισμένη σε κανόνες διεθνούς δικαίου διαδικασία που θα επέτρεπε σε βάθος χρόνου τη σταδιακή αυτονόμηση και, ίσως, ένταξη της κριμαϊκής χερσονήσου στη Ρωσία, δεδομένης της ιστορίας της περιοχής αλλά και της πληθυσμιακής της σύνθεσης.

Σε γεωπολιτικό επίπεδο, η επανεμφάνιση του Κρεμλίνου με την ένδυση της ρωσικής αρκούδας τρομάζει μία Ευρώπη που έχει συνειδητά αποκηρύξει τη βία. Παράλληλα, όμως, λόγω της ειδικής σχέσης των δύο πλευρών στον ενεργειακό τομέα, η κρίση της Ουκρανίας ρίχνει τη σκιά της στην ευρωπαϊκή συζήτηση περί ενεργειακής ασφάλειας, τόσο βραχυπρόθεσμα, όσο και μακροπρόθεσμα.

Τα βλέμματα στο φυσικό αέριο

Η ΕΕ προμηθεύεται μεγάλο μέρος των συνολικών ποσοτήτων του πετρελαίου και του φυσικού αερίου που καταναλώνει από τη Ρωσία. Ωστόσο, η συζήτηση επικεντρώνεται στο φυσικό αέριο για μία σειρά από λόγους. Ενώ η πετρελαϊκή αγορά είναι παγκόσμια, οι αγορές του φυσικού αερίου είναι κατά βάση περιφερειακές. Μπορούμε να διακρίνουμε την ευρασιατική αγορά (ΕΕ, Ρωσία, Β. Αφρική), αυτή της νοτιοανατολικής Ασίας (Ιαπωνία, Ν. Κορέα, Μαλαισία, Ινδονησία), την αγορά της Β. Αμερικής (Καναδάς, ΗΠΑ, Μεξικό) και αυτή της Ν. Αμερικής. Ενώ υπάρχουν αλληλεπικαλύψεις ανάμεσα στις αγορές αυτές (για παράδειγμα, η ΕΕ προμηθεύεται αέριο από την Καραϊβική, η Νιγηρία τροφοδοτεί τόσο μέλη της ΕΕ όσο και τις ΗΠΑ κ.λπ.), τα συστήματα αυτά διακρίνονται από το ότι οι εταίροι επιδίδονται σε σταθερές ενεργειακές ροές που περισσότερο ή λιγότερο καλύπτουν το σύνολο των εισαγωγών/εξαγωγών τους. Τούτο ισχύει διότι το φυσικό αέριο μεταφέρεται κατά βάση μέσω αγωγών, λόγω της φύσης του ως αερίου. Μόνο ένα μικρό μέρος του εμπορευόμενου αερίου παγκοσμίως μεταφέρεται σε υγροποιημένη μορφή (LNG). Στον πετρελαϊκό τομέα η κατάσταση είναι αντιστρόφως ανάλογη, κάτι που συνεπάγεται ότι η εμπορία του πετρελαίου είναι πολύ ευκολότερη, δεδομένου ότι υπάρχει πληθώρα προμηθευτών, πελατών και διαδρομών. Κατά συνέπεια, μία διακοπή παροχής ρωσικού πετρελαίου θα βλάψει την παγκόσμια αγορά, κάτι που μπορεί να φανεί στην άνοδο των παγκόσμιων τιμών. Ωστόσο, δεδομένου του εύρους των παραγωγών πετρελαίου, η Ευρώπη μπορεί να βρει εναλλακτικές πηγές.[1] Στον τομέα του φυσικού αερίου, από την άλλη, η Ρωσία αντιστοιχεί περίπου στο 1/3 των εισαγωγών της ΕΕ σε φυσικό αέριο. Οι άλλοι δύο βασικοί προμηθευτές (Νορβηγία και Αλγερία) δεν διαθέτουν ούτε τα αποθέματα ούτε τις υποδομές για να αναπληρώσουν πιθανή απώλεια των ρωσικών προμηθειών (αυτό ισχύει πολύ περισσότερο για τους υπόλοιπους προμηθευτές της ΕΕ που αντιστοιχούν σε λιγότερο από το 1/8 των συνολικών εισαγωγών της ΕΕ σε φυσικό αέριο). Δεδομένα όπως ότι η Ρωσία διαθέτει τα μεγαλύτερα αποθέματα φυσικού αερίου στον κόσμο (περίπου το 1/4 των παγκόσμιων αποθεμάτων), η δεύτερη σε αποθέματα χώρα, το Ιράν, παραμένει απομονωμένη γεωπολιτικά και ενεργειακά, και η Κασπία παραμένει, από άποψη υποδομών, αποκλεισμένη από την ευρωπαϊκή αγορά φυσικού αερίου, καθιστούν την εξάρτηση της ΕΕ από τη Ρωσία στο φυσικό αέριο εξαιρετικά κρίσιμη. Πρέπει να σημειωθεί, ωστόσο, ότι και η ρωσική εξάρτηση από την ευρωπαϊκή αγορά είναι μεγάλη. Για την ακρίβεια, είναι μεγαλύτερη, δεδομένου ότι τα 2/3 των ρωσικών εξαγωγών φυσικού αερίου κατευθύνονται στην ευρωπαϊκή αγορά. Όσο η Ευρώπη χρειάζεται το ρωσικό αέριο, άλλο τόσο η Ρωσία χρειάζεται το ευρωπαϊκό χρήμα. Μιλάμε για μία σχέση αλληλεξάρτησης, κι όχι μονομερούς εξάρτησης.[2]

Η διπλωματία των αγωγών – απεξάρτηση και αλληλεξάρτηση

Στο φόντο αυτής της διαπίστωσης, δεν προξενεί εντύπωση η συστηματική προσπάθεια από τις δύο πλευρές να θεμελιώσουν ακόμη πιο στέρεα την ενεργειακή τους συνεργασία (παρά τις φωνές στους κόλπους και των δύο οι οποίες υπογραμμίζουν τα προβλήματα που απορρέουν από τη σχέση αυτή). Κομβικό ρόλο σε αυτή την αμφίπλευρη προσπάθεια έπαιξε η πολιτική απεξάρτησης από χώρες διέλευσης (βλ. Ουκρανία και Λευκορωσία) και διαφοροποίησης των ενεργειακών διαδρόμων από τη ρωσική πλευρά, και οι κρατικές και εταιρικές πολιτικές στην Ευρώπη που έσπευσαν να δημιουργήσουν τις συνθήκες και τις υποδομές μίας σταθερής και εντεινόμενης ευρω-ρωσικής συνεργασίας.

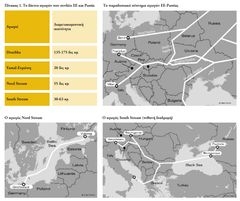

Σε επίπεδο υποδομών, η ΕΕ προμηθευόταν μέχρι και τα τέλη της δεκαετίας του 2000 ρωσικό αέριο μέσω δύο κύριων αγωγών. Το μεγαλύτερο μέρος (γύρω στα 135 δις κυβικά μέτρα) μέσα από τον αγωγό της φιλίας (Druzhba) που κατασκευάστηκε επί σοβιετικής εποχής για να προμηθεύσει με ενέργεια τους σοβιετικούς δορυφόρους και σταδιακά επεκτάθηκε στη δυτική Ευρώπη. Περίπου 20 δις κ.μ. μεταφέρει ο αγωγός Yamal-Εurope που ενώνει τη Ρωσία με τη Γερμανία μέσω Λευκορωσίας και Πολωνίας. Σε αυτό το σύστημα, οι χώρες διέλευσης (Ουκρανία και κατά δεύτερο λόγο Λευκορωσία) διέθεταν κεντρικό ρόλο. Τούτο κατέστη προβληματικό μετά την πορτοκαλί επανάσταση το 2004 που έφερε φιλοδυτικές κυβερνήσεις στην ηγεσία της Ουκρανίας. Η επιδότηση από τη Ρωσία της χώρας με πολύ φτηνό αέριο και η ανεκτική στάση απέναντι στα συσσωρευόμενα χρέη, ωστόσο, στερούνταν νοήματος και ήταν αντιπαραγωγικές κινήσεις απέναντι σε μια χώρα που φλέρταρε ανοιχτά με την ένταξη στους ευρω-ατλαντικούς θεσμούς. Οι ενεργειακές κρίσεις του 2006 και του 2009 διενεργήθηκαν σε αυτό το φόντο. Η αμφιλεγόμενη και μετέωρη στροφή της Ουκρανίας οδήγησε το Κρεμλίνο στη συστηματική προσπάθεια απεξάρτησης από την Ουκρανία, δεδομένου ότι μία τέτοια εξάρτηση διακύβευε την ελευθερία κινήσεων της Ρωσίας στο πιο σημαντικό κομμάτι της εξωτερικής οικονομικής της πολιτικής, το εξαγωγικό εμπόριο φυσικού αερίου. Η ρωσο-γερμανική διακρατική συμφωνία για την κατασκευή του Nord Stream που θα ένωνε υποθαλάσσια απευθείας τις δύο χώρες πλαισιώθηκε από τη συμφωνία της Gazprom και των γερμανικών ΕΟN Ruhrgas και Wintershall (αργότερα προστέθηκε και μία ακόμη εταιρεία στο κοινοπρακτικό σχήμα). Παράλληλα με τον πρώτο αγωγό (διαμετακομιστικής ικανότητας 27.5 δις κ.μ.) κατασκευάστηκε ένας ακόμα ισόποσης ικανότητας.[3]

Παράλληλα, το 2007, η ιταλική ΕNi συμφώνησε με τη Gazprom για την κατασκευή του αγωγού South Stream που θα έφερνε ρωσικό αέριο και πάλι υποθαλάσσια στη Βουλγαρία και από κει μέσω μιας διακλάδωσης στα περισσότερα κράτη της δυτικής και της κεντρικής Ευρώπης. Μετά την ενεργειακή κρίση του 2009, οι δύο εταιρείες ανακοίνωσαν την πρόθεσή τους να αυξήσουν σημαντικά τη διαμετακομιστική ικανότητα του αγωγού, από τα 33 στα 63 δις κ.μ. η κρίση της ουκρανίας και οι ενεργειακές σχέσεις ΕΕ-Ρωσίας. Ο αγωγός αυτός βρίσκεται στο στάδιο της οικονομοτεχνικής μελέτης. Σε περίπτωση που ολοκληρωθεί θα είναι σε θέση να αντικαταστήσει σχεδόν πλήρως το δίκτυο αγωγών που διέρχεται την Ουκρανία (βλ. πίνακα 1).

Η θεμελίωση της συνεργασίας

Παράλληλα προς τα παραπάνω, τις τελευταίες δύο δεκαετίες οι ευρωπαϊκές εταιρείες συνήψαν σειρά νέων συμβολαίων με την Gazprom. Λίγο μετά την έκρηξη της παγκόσμιας χρηματοπιστωτικής κρίσης, οι εμπορευόμενες ποσότητες είχαν εκτοξευτεί περίπου στα 155 δις κ.μ. Από το 2009, οι ποσότητες μειώθηκαν και, σήμερα, το ύψος των εισαγωγών κινείται περίπου στα 135 δις κ.μ. Πίσω από την επίταση της ενεργειακής συνεργασίας δεν κρύβεται μόνο η αμοιβαία αντίληψη ότι πρόκειται για ένα παίγνιο συλλογικού αθροίσματος (positive-sum / win-win game) που αποφέρει ενέργεια στην ΕΕ και ρευστό στη Ρωσία. Η ενεργειακή συνεργασία εντάσσεται σε ένα ευρύτερο πλαίσιο οικονομικής συνεργασίας ανάμεσα, πρώτιστα, σε γερμανικές και ρωσικές εταιρείες σε πλήθος τομέων, στο Σίτυ του Λονδίνου και ρώσους επιχειρηματίες και σε υψηλές ευρωπαϊκές επενδύσεις στη ρωσική αγορά. Εξίσου σημαντικό, για τα μεγαλύτερη κράτη της ΕΕ η Ρωσία αποτελεί έναν απαραίτητο εταίρο, η συνεννόηση και σύμπραξη με τον οποίο είναι απαραίτητη για τη συνδιαχείριση μιας σειράς κρίσεων στην ευρύτερη ευρωπαϊκή και όχι μόνο επικράτεια. Η Ρωσία, από την πλευρά της, βλέπει τη Γερμανία, τη Γαλλία και τη Βρετανία ως σημαντικούς εταίρους στη διεθνή σκηνή. Σε αυτό το πλαίσιο, το γεγονός ότι το ενεργειακό εμπόριο των δύο πλευρών δεν έχει πληγεί μέχρι την ώρα που γράφονται αυτές οι γραμμές, παρά την πολύμηνη κρίση στην Ουκρανία, δεν πρέπει να προκαλεί εντύπωση. Για τους Ευρωπαίους (όχι συνολικά, αλλά για τα περισσότερα και τα πλέον ισχυρά κράτη της ΕΕ) η Ρωσία αποτελεί έναν απαραίτητο εταίρο ενεργειακά, οικονομικά και πολιτικά. Ακόμη κι αν διαφωνούν με τους ρωσικούς χειρισμούς στην Ουκρανία, και με το κανονιστικό υπόβαθρο που τους διέπει, δεν είναι διατεθειμένοι να θυσιάσουν τα οφέλη που προκύπτουν από τη συνεργασία με τη Ρωσία στο βωμό της Ουκρανίας.

Αυτή η πολιτική που συνοψίζεται στο δόγμα «πρώτα η Ρωσία» (Russia first policy) μπορεί βεβαίως να μεταβληθεί σε περίπτωση που η Ρωσία εντείνει τη δυναμική της στάση και επέμβει άμεσα στο ανατολικό τμήμα της Ουκρανίας. Ωστόσο, η Ρωσία σταθμίζει τις επιλογές της και διατηρεί για την ώρα μια στάση αναμονής (wait and see approach). Αναγνωρίζει ότι η διακύβευση των ενεργειακών συμφερόντων της είναι αντιπαραγωγική. Γι’ αυτό, άλλωστε, δεν προχωρά στη διακοπή της τροφοδοσίας της Ουκρανίας, παρ’ ότι η εμφανής αδυναμία πληρωμών και η συσσώρευση υπέρογκου χρέους (και οι όροι του συμβολαίου που συνδέει τις δύο πλευρές) της δίνουν αυτό το δικαίωμα. Τα νέα συστήματα υποδομών, άλλωστε, επιτρέπουν στις δύο πλευρές να καλύψουν το μεγαλύτερο μέρος του εμπορίου τους ακόμη και παρακάμπτοντας πλήρως την Ουκρανία. Η ύπαρξη σημαντικών αποθηκευτικών εγκαταστάσεων, τέλος, τόσο σε διάφορα ευρωπαϊκά κράτη όσο και στην Ουκρανία, προσφέρει την απαραίτητη ευελιξία για κάποιες εβδομάδες-μήνες σε περίπτωση προσωρινής διακοπής της τροφοδοσίας.[4]

Οι πρώτες κινήσεις μετά το ξέσπασμα της κρίσης

Η ανησυχία που έχει ενσκήψει αναφορικά με το μέλλον των ευρωρωσικών σχέσεων έχει οδηγήσει και τις δύο πλευρές σε δεύτερες σκέψεις για την κατασκευή του South Stream. Η έκβαση της κρίσης και ο τρόπος με τον οποίο θα προσεγγίζουν ΕΕ και Ρωσία η μία την άλλη θα παίξει σημαντικό ρόλο αναφορικά με το αν θα προχωρήσει ή όχι η κατασκευή του αγωγού. Μία απομάκρυνση από τα αρχικά σχέδια θα είχε μεσοπρόθεσμες επιπτώσεις στο ευρω-ρωσικό εμπόριο. Ωστόσο, είναι πέρα από αβέβαιο ότι θα τερματιστεί η υλοποίησή του, εκτός και αν η κρίση της Ουκρανίας ξεφύγει εκτός ελέγχου. Για την ώρα, η δημόσια προβολή ανησυχιών για την ολοκλήρωση του South Stream είναι φυσιολογική σε συμβολικό επίπεδο και επίπεδο ρητορικής. Δεύτερον, η Ρωσία κινείται για τη δημιουργία υποδομών που θα τροφοδοτούν την Κριμαία, η οποία μέχρι πρόσφατα προμηθευόταν αέριο μέσα από το εγχώριο ουκρανικό δίκτυο. Τρίτον, οι ΗΠΑ έσπευσαν να ανακοινώσουν σχέδια για την προμήθεια των –πιο ευαίσθητων για λόγους γεωγραφικής εγγύτητας και ιστορίας– βαλτικών χωρών με LNG, προκειμένου να προλάβουν τυχόν επιθετικές ρωσικές τακτικές στον ενεργειακό τομέα με στόχο τα μικρά βαλτικά κράτη. Τέταρτον, οι δέσμες μέτρων της ΕΕ για το πάγωμα των περιουσιακών στοιχείων κάποιων Ρώσων και την απαγόρευση εισόδου στην ΕΕ πλαισιώνονται από αντίστοιχα ρωσικά σχέδια για το πάγωμα δυτικών περιουσιακών στοιχείων σε Ρωσία.

Όλες οι ακόλουθες κινήσεις είναι φυσιολογικές δεδομένης της τεταμένης κατάστασης στην Ουκρανία και των αντιτιθέμενων προσεγγίσεων και συμφερόντων των δύο πλευρών στην περιοχή. Ωστόσο, κινούνται σε ένα πλαίσιο που δεν θίγει το κυρίαρχο πλαίσιο των αγαστών και ομαλών ενεργειακών σχέσεων. Κάτι τέτοιο δεν αποκλείεται να συμβεί. Σε αυτή την περίπτωση, «το γάντι θα έχει ριχτεί» και η κατάσταση στην Ουκρανία θα εγκυμονεί πολύ μεγαλύτερους και σοβαρότερους κινδύνους από την απλή διάρρηξη των ενεργειακών σχέσεων ΕΕ-Ρωσίας.

Το μέλλον των ευρω-ρωσικών ενεργειακών σχέσεων: διατήρηση συνεργασίας και… μερική διαφοροποίηση

Στην ευρύτερη θεώρησή του, το μέλλον των ενεργειακών σχέσεων ΕΕ και Ρωσίας τείνει προς περισσότερη σταθερότητα και λιγότερα προβλήματα.[5] Ο πρώτος κύριος λόγος που συνηγορεί προς αυτή την κατεύθυνση είναι η σε μεγάλο βαθμό συντελεσθείσα απεμπλοκή του ευρωρωσικού εμπορίου από χώρες διέλευσης που διατηρού(σα)ν προβληματικές σχέσεις με τη Ρωσία. Ο άλλος είναι η δημιουργία κοινών υποδομών που δένουν τις δύο πλευρές σε δεκαετίες συνεργασίας. Η πίεση των επιχειρήσεων που έχουν επενδύσει τεράστια ποσά και θα αποκομίσουν κέρδη σε βάθος χρόνων συνιστά σημαντικό παράγοντα εμπέδωσης και διαιώνισης του ομαλού ενεργειακού εμπορίου. Παράλληλα, ενώ η ΕΕ αργά αλλά σταθερά βλέπει να εισρέουν μικρές ποσότητες από τρίτους παραγωγούς (Αζερμπαϊτζάν, άλλα αφρικανικά κράτη, προσεχώς από το Ισραήλ και αργότερα από την Κύπρο), η Ρωσία πραγματοποιεί δειλά δειλά ανοίγματα σε Κίνα, Ιαπωνία και πιο μακρινές αγορές με αποστολές LNG. Τούτο θα αποφορτίσει τις συζητήσεις περί υπερβολικής εξάρτησης και στις δύο πλευρές. Παράλληλα, δεν δημιουργεί δυναμική πλήρους μεταστροφής από τη μία αγορά στην άλλη, ή από τον ένα προμηθευτή στον άλλον, δεδομένου ότι στο άμεσο μέλλον ούτε οι εναλλακτικές αγορές μπορούν να απορροφήσουν το σύνολο των ρωσικών εξαγωγών, αλλά ούτε και η Ευρώπη μπορεί να καλύψει τις ανάγκες της σε φυσικό αέριο χωρίς τη συνδρομή της Ρωσίας. Γι’ αυτό και μεσοπρόθεσμα η συνεργασία στη βάση των επενδύσεων και των αγωγών που πραγματοποιήθηκαν και των συμβολαίων που υπογράφηκαν τα τελευταία χρόνια φυσιολογικά θα συνεχιστεί.

Τέλος, η κατασκευή ευρωπαϊκών δικτύων που θα συνδέουν τις εθνικές αγορές των μελών συνεπάγεται την ολοκλήρωση της διασύνδεσης της ενιαίας ενεργειακής ευρωπαϊκής αγοράς. Η κίνηση αυτή θωρακίζει την ΕΕ και τα πιο εκτεθειμένα στη ρωσική ενεργειακή εξάρτηση μέλη της (στη «νέα» Ευρώπη») και ως εκ τούτου θωρακίζει και την ευρω-ρωσική ενεργειακή συνεργασία.

Μία άλλη, «εναλλακτική» συζήτηση…

Από τα παραπάνω συνάγεται ότι η κρίση της Ουκρανίας, ενώ δημιουργεί τριβές και προβλήματα στις ευρω-ρωσικές σχέσεις και κανείς δεν μπορεί να αποκλείσει μία σημαντική κλιμάκωση της αντιπαράθεσης, δεν είναι καθόλου βέβαιο ότι θα διαρρήξει τη στέρεα θεμελιωμένη συνεργασία ΕΕ-Ρωσίας στον τομέα του φυσικού αερίου.

Ωστόσο, πληθαίνουν οι φωνές που καλούν την ΕΕ να ξανασκεφτεί την εξάρτησή της από τη Ρωσία. Ο πρώτος λόγος είναι γεωπολιτικός. Η εξάρτηση από τη Ρωσία περιορίζει τα περιθώρια μιας ήδη περιορισμένης ευρωπαϊκής εξωτερικής πολιτικής που στηρίζεται στη διακυβερνητική συνεργασία και γι’ αυτό παρουσιάζεται αδύναμη. Ο δεύτερος έχει να κάνει με τη διαρκή εξάρτηση από ορυκτά καύσιμα σε μία εποχή που χαρακτηρίζεται από τη διπλή πρόκληση της προϊούσας ελάττωσης των φυσικών πόρων και, κυρίως, της κλιματικής αλλαγής που προκαλείται κυρίως από την καύση των ορυκτών καυσίμων. Σε αυτό το πλαίσιο, αντιπροτείνεται η ριζική διαφοροποίηση του ενεργειακού μείγματος μέσα από ένα πλέγμα μειζόνων επενδύσεων σε ανανεώσιμες πηγές, αύξησης της ενεργειακής αποτελεσματικότητας, φορολόγησης των ορυκτών καυσίμων και των εκπομπών τους και πιο αποτελεσματικής διαχείρισης της ενεργειακής ζήτησης. Η συζήτηση αυτή είχε ανοίξει την προηγούμενη δεκαετία αλλά στο πλαίσιο της κρίσης της ευρωζώνης η έμφαση δόθηκε εκ νέου σε παραδοσιακά μέσα εξασφάλισης της ενεργειακής ασφάλειας. Τυχαία και φαινομενικά ασύνδετα γεγονότα, όπως η κρίση της Ουκρανίας και μία ρήξη με τη Ρωσία, μπορεί να αποτελέσουν μοχλούς προς την υιοθέτηση τέτοιων πολιτικών.

Αν η ΕΕ ιστορικά μαθαίνει από τις κρίσεις που καλείται να αντιμετωπίσει, τότε και η αναταραχή στην Ουκρανία, ακόμη και χωρίς την περαιτέρω κλιμάκωση της κρίσης, μπορεί να αποτελέσει ευκαιρία για μία συνολικότερη αποτίμηση της ευρωπαϊκής ενεργειακής ασφάλειας. Αυτή δεν μπορεί να λαμβάνει υπ’ όψη μόνο τις δύο πρώτες διαστάσεις της, δηλαδή την αποκόμιση επαρκών ποσοτήτων σε σχετικά προσιτές τιμές, αλλά και το σκέλος της βιωσιμότητάς της που επιτακτικά θέτει η μείωση των φυσικών πόρων και η κλιματική αλλαγή.

[1] 1 Victor, D. et al (eds.) (2006), Natural gas and geopolitics: From 1970 to 2040, Cambridge: Cambridge University Press. Checchi, a. et al. (2009), Longterm energy security risks for Εurope: Α sector-specific-approach, CEPS Working Document, no. 309, σ. 1-52. Stern, J. (2005), The future of Russian gas and Gazprom, Οxford: Οxford University Press.

[2] CΙΕP (2008), Τhe gas supply outlook for Εurope. Τhe roles of pipeline gas and LNG, Clingedael International Energy Programme, the Hague, σ. 1-77. Εgenhofer, C. and Behrens, Α. (2008), Τwo sides of the same coin? Securing european energy supplies with internal and external policies, CEPS, Brussels, σ. 1-13; Proedrou, F. (2007), Τhe ΕU–Ρussia energy approach under the prism of interdependence. European Security 16.3-4: 329-355. Helm, D. (2007), The Russian dimension and Europe’s external energy policy, Οxford: University of Οxford, σ. 1-63.

[3] Proedrou, F. (2012), EU Energy Security in the Gas Sector: Evolving Dynamics, Policy Dilemmas and Prospects. Surrey: Αshgate. Finon, D. and C. Locatelli (2007), Russian and European gas interdependence. Can market forces balance out geopolitics?, CIRED Working Paper, σ. 1-35.

[4] Pirani, S. et al (2014), What the Ukraine crisis means for the gas markets, The Oxford Institute for Energy Studies, Oxford Energy Comment.

[5] Proedrou, F. (2010), Sensitivity and vulnerability shifts and the new energy pattern in the ΕU–Russia gas trade. Studia Diplomatica 63: 1, σ. 95-104.

Προσθήκη νέου σχολίου